Premier aperçu des lancements de nouveaux médicaments sur les marchés canadien et international

PDF - 765 Ko

Les nouveaux médicaments représentent un segment de plus en plus important du marché pharmaceutique mondial. Au cours des deux dernières années, un nombre supérieur à la moyenne de nouveaux médicaments ont été approuvés, dont la plupart étaient des thérapies spécialisées onéreuses. Bien que certains de ces médicaments puissent jouer un rôle clé pour répondre aux besoins non satisfaits ou offrir d’importants avantages thérapeutiques aux patients, l’augmentation du nombre de nouveaux traitements onéreux a exercé une pression croissante sur les payeurs au Canada et à l’étranger.

La présente analyse explore la dynamique du marché des nouveaux médicaments qui ont été approuvés pour la première fois par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (European Medicines Agency [EMA]) et/ou Santé Canada en 2017, et examine leur adoption, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2018 (T4-2018). Elle présente également un examen préliminaire des nouveaux médicaments approuvés en 2018, ainsi que les tendances du nouveau marché des médicaments depuis 2009. Ces résultats seront publiés dans la prochaine édition du rapport intitulé Veille des médicaments mis en marché du Conseil d’examen du prix des médicaments brevetés (CEPMB).

Les marchés internationaux examinés comprennent les sept pays dont le CEPMB tient compte dans l’examen des prix des médicaments brevetés (CEPMB7) : la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni (R.-U.) et les États-Unis (É.-U.), ainsi que d’autres pays membres de l’Organisation de coopération et de développement économiques (OCDE).

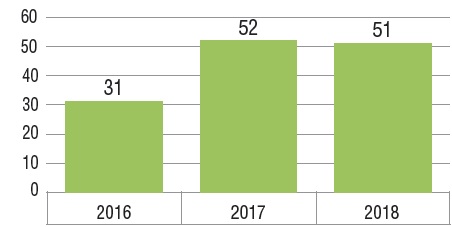

1. Un plus grand nombre de médicaments ont été approuvés en 2017 et 2018, car la part des thérapies spécialisées a continué d’augmenter

Cinquante-deux nouveaux médicaments ont été approuvés pour la première fois par la FDA, l’EMA et/ou Santé Canada en 2017 et 51 l’ont été en 2018. Cela fait suite à un total de 31 approbations en 2016 et représente une forte hausse par rapport à la moyenne annuelle de 36 approbations entre 2009 et 2016.

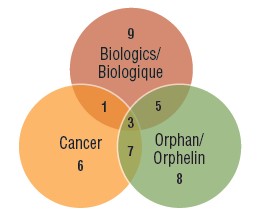

Les trois quarts des médicaments arrivés sur le marché en 2017 étaient des médicaments orphelins, biologiques ou oncologiques. Au cours des trois dernières années, une proportion de plus en plus importante de nouveaux traitements ont été désignés comme orphelins par la FDA ou l’EMA, y compris plus de la moitié de tous les nouveaux médicaments en 2018. De nombreux traitements orphelins sont utilisés pour traiter le cancer, ce qui contribue à faire des traitements d’oncologie près du tiers des nouveaux médicaments. Même si les médicaments biologiques représentent une plus petite part du marché en croissance, le nombre de nouveaux médicaments biologiques approuvés demeure important. On constate un chevauchement notable entre ces désignations, comme l’illustre le diagramme de Venn ci-dessous, ce qui signifie qu’un même médicament peut être comptabilisé dans plusieurs catégories de spécialité.

Nouveaux médicaments approuvés au Canada et dans les pays du CEPMB7*, de 2016 à 2018

| |

2016 |

2017 |

2018 |

| Médicaments orphelins |

13 (42 %) |

23 (44 %) |

30 (60 %) |

| Médicaments oncologiques |

5 (16 %) |

17 (33 %) |

15 (29 %) |

| Médicaments biologiques |

13 (42 %) |

18 (35 %) |

14 (27 %) |

| Total des médicaments spécialisés |

20 (65 %) |

39 (75 %) |

37 (73 %) |

Description longue

Ce diagramme à bandes illustre le nombre de nouveaux médicaments lancés au Canada et dans les sept pays dont le CEPMB tient compte pour l’examen des prix des médicaments brevetés (CEPMB7), pour la période allant de 2016 à 2018. Un tableau montre le nombre et la part des médicaments orphelins, oncologiques et biologiques pour chaque total annuel.

| |

2016 |

2017 |

2018 |

| Nombre total de nouveaux médicaments |

31 |

52 |

51 |

| Nombre de médicaments orphelins |

13 |

23 |

30 |

| Part des médicaments orphelins |

42 % |

44 % |

60 % |

| Nombre de médicaments oncologiques |

5 |

17 |

15 |

| Part des médicaments oncologiques |

16 % |

33 % |

29 % |

| Nombre de médicaments biologiques |

13 |

18 |

14 |

| Part des médicaments biologiques |

42 % |

35 % |

27 % |

| Nombre total de médicaments spécialisés |

20 |

39 |

37 |

| Part totale des médicaments spécialisés |

65 % |

75 % |

73 % |

Répartition des nouveaux médicaments approuvés en 2017 selon la désignation comme médicament orphelin, oncologique et biologique

Description longue

Un diagramme de Venn illustre le chevauchement entre les médicaments orphelins, biologiques et oncologiques parmi les nouveaux médicaments de 2017 : neuf étaient des médicaments biologiques, huit étaient désignés comme des médicaments orphelins et six étaient des médicaments contre le cancer. Cinq d’entre eux étaient biologiques et orphelins, un était biologique et oncologique, sept étaient orphelins et oncologiques, et trois étaient des médicaments biologiques contre le cancer qui avaient également été désignés comme orphelins.

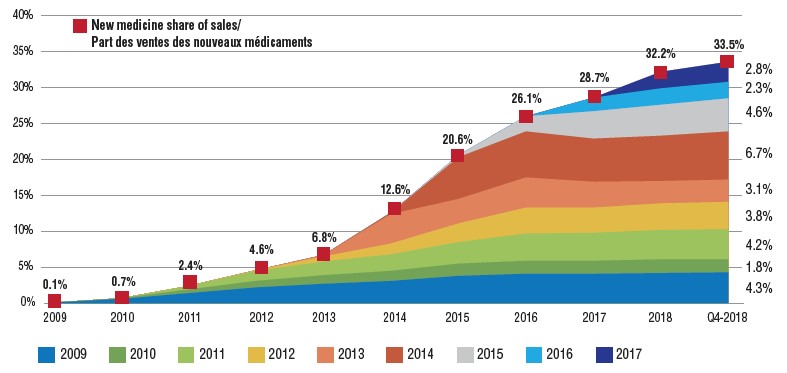

2. Les médicaments approuvés entre 2009 et 2017 représentaient environ le tiers des ventes totales de produits pharmaceutiques au T4 de 2018

L’augmentation d’une année à l’autre de la part des nouveaux médicaments dans le marché total des produits pharmaceutiques dépend du nombre et de la pertinence thérapeutique des médicaments approuvés. Par exemple, entre 2014 et 2016, la part des ventes de nouveaux médicaments a fortement augmenté de 13,5 % en raison de l’introduction des médicaments antiviraux à action directe (AAD) pour le traitement de l’hépatite C. De 2016 à 2018, l’adoption de nouveaux médicaments a ralenti à un rythme plus modeste de 6,1 %, les approbations de 2016 et de 2017 représentant respectivement 2,3 % et 2,8 % de toutes les ventes de nouveaux médicaments au T4 de 2018.

Part cumulée des ventes de médicaments de marque attribuables aux nouveaux médicaments, par année de lancement (2009 à 2017), au Canada et dans les pays du CEPMB7

Description longue

Il s’agit d’un graphique à deux dimensions qui illustre la part cumulée des nouveaux médicaments dans les ventes totales de médicaments de marque par année de lancement pour le Canada et les sept pays de comparaison du CEPMB. Il suit le pourcentage de lancements de nouveaux médicaments dans les ventes annuelles jusqu’au quatrième trimestre de 2018. La part totale des ventes de nouveaux médicaments pour chaque année est également indiquée.

| Année de lancement |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

T4 de 2018 |

| 2009 |

0,1 % |

0,6 % |

1,4 % |

2,2 % |

2,7 % |

3,1 % |

3,8 % |

4,1 % |

4,1 % |

4,2 % |

4,3 % |

| 2010 |

|

0,1 % |

0,5 % |

0,9 % |

1,2 % |

1,4 % |

1,7 % |

1,8 % |

1,8 % |

1,9 % |

1,8 % |

| 2011 |

|

|

0,5 % |

1,4 % |

1,9 % |

2,3 % |

3,0 % |

3,8 % |

3,9 % |

4,1 % |

4,2 % |

| 2012 |

|

|

|

0,1 % |

0,7 % |

1,5 % |

2,6 % |

3,6 % |

3,5 % |

3,7 % |

3,8 % |

| 2013 |

|

|

|

|

0,2 % |

4,1 % |

3,4 % |

4,2 % |

3,6 % |

3,1 % |

3,1 % |

| 2014 |

|

|

|

|

|

0,2 % |

5,8 % |

6,4 % |

6,0 % |

6,3 % |

6,7 % |

| 2015 |

|

|

|

|

|

|

0,3 % |

2,1 % |

3,8 % |

4,3 % |

4,6 % |

| 2016 |

|

|

|

|

|

|

|

|

1,9 % |

2,3 % |

2,3 % |

| 2017 |

|

|

|

|

|

|

|

|

|

2,3 % |

2,8 % |

| Part des ventes de nouveaux médicaments |

0,1 % |

0,7 % |

2,4 % |

4,6 % |

6,8 % |

12,6 % |

20,6 % |

26,1 % |

28,7 % |

32,2 % |

33,5 % |

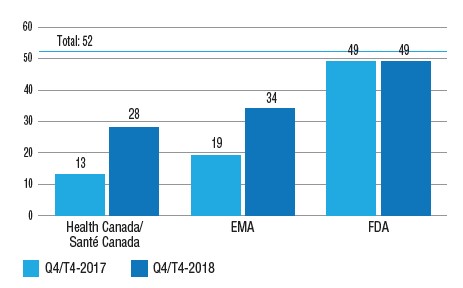

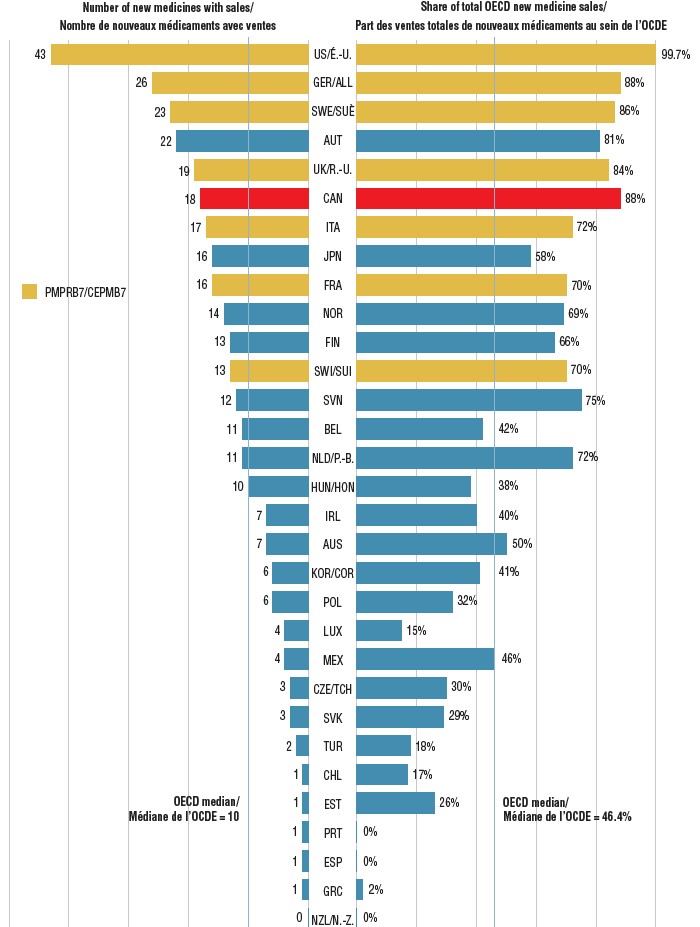

3. Au T4 de 2018, plus de la moitié des médicaments de 2017 avaient été approuvés au Canada et plus du tiers de ces médicaments avaient fait l’objet de ventes, dont la plupart des nouveaux produits les plus vendus à l’échelle internationale.

Sur les 52 médicaments approuvés pour la première fois en 2017 par la FDA, l’EMA ou Santé Canada, 13 (25 %) ont été approuvés au Canada au T4 de 2017, comparativement à 49 (94 %) aux États-Unis et à 19 (37 %) par l’EMA en Europe. Au T4 de 2018, 28 (54 %) des nouveaux médicaments de 2017 avaient été approuvés au Canada et 34 (65 %) en Europe, ce qui réduit considérablement cet écart.

Parmi les médicaments approuvés au Canada, 18 (35 %) avaient été vendus à la fin de 2018, ce qui classe le Canada au 6e rang parmi les pays de l’OCDE, ce résultat étant conforme à celui des pays du CEPMB7. À titre de comparaison, le Canada s’est classé au dernier rang des pays du CEPMB7 et au 11e rang de l’OCDE pour les ventes de médicaments de 2016 au T4 de 2017. La part correspondante des ventes des nouveaux médicaments approuvés en 2017 vendus au pays est demeurée parmi les plus élevées de l’OCDE (environ 88 %), ce qui donne à penser que les médicaments les plus vendus ont été approuvés au Canada.

Nombre de nouveaux médicaments ayant obtenu une autorisation de mise en marché en 2017, au T4 de 2017 et au T4 de 2018

Description longue

Il s’agit d’un diagramme à bandes qui illustre le nombre de nouveaux médicaments approuvés en 2017 par Santé Canada, l’Agence européenne des médicaments et la Food and Drug Administration aux États‑Unis au quatrième trimestre de 2017 et au quatrième trimestre de 2018. Le nombre total de nouveaux médicaments en 2017 était de 52.

| |

Santé Canada |

Agence européenne des médicaments |

Food and Drug Administration des États-Unis |

| T4 de 2017 |

13 |

19 |

49 |

| T4 de 2018 |

28 |

34 |

49 |

Part des nouveaux médicaments approuvés au Canada et dans les pays du CEPMB7* en 2017 pour lesquels on disposait de données sur les ventes et part des ventes de chaque pays de l’OCDE, par pays, au T4 de 2018

Description longue

Il s’agit d’un diagramme à bandes doubles qui illustre le nombre de nouveaux médicaments approuvés et les données dont on disposait sur les ventes au quatrième trimestre de 2018 ainsi que la part correspondante des ventes au quatrième trimestre de 2018 dans 31 pays membres de l’Organisation de coopération et de développement économiques. Une médiane est donnée pour chaque côté du diagramme.

| Pays |

Nombre de nouveaux médicaments avec ventes |

Part des ventes totales au sein de l’Organisation de coopération et de développement économiques |

| États-Unis |

43 |

99,7 % |

| Allemagne |

26 |

88 % |

| Suède |

23 |

86 % |

| Autriche |

22 |

81 % |

| Royaume-Uni |

19 |

84 % |

| Canada |

18 |

88 % |

| Italie |

17 |

72 % |

| Japon |

16 |

58 % |

| France |

16 |

70 % |

| Norvège |

14 |

69 % |

| Finlande |

13 |

66 % |

| Suisse |

13 |

70 % |

| Slovénie |

12 |

75 % |

| Belgique |

11 |

42 % |

| Pays-Bas |

11 |

72 % |

| Hongrie |

10 |

38 % |

| Irlande |

7 |

40 % |

| Australie |

7 |

50 % |

| Corée du Sud |

6 |

41 % |

| Pologne |

6 |

32 % |

| Luxembourg |

4 |

15 % |

| Mexique |

4 |

46 % |

| République tchèque |

3 |

30 % |

| Slovaquie |

3 |

29 % |

| Turquie |

2 |

18 % |

| Chili |

1 |

17 % |

| Estonie |

1 |

26 % |

| Portugal |

1 |

0 % |

| Espagne |

1 |

0 % |

| Grèce |

1 |

2 % |

| Nouvelle-Zélande |

0 |

0 % |

| Médiane de l’OCDE |

10 |

46,4 % |

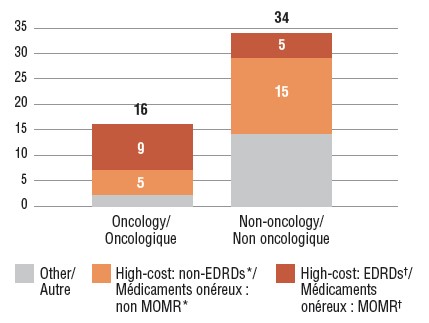

4. Plus des deux tiers des nouveaux médicaments approuvés en 2017 ont entraîné des coûts de traitement onéreux

Quatorze médicaments oncologiques approuvés en 2017 ont coûté plus de 5 000 $ pour un schéma thérapeutique de 28 jours, et 20 médicaments non oncologiques ont coûté plus de 10 000 $ par année. Au T4 de 2018, ces médicaments onéreux représentaient 68 % des produits nouvellement approuvés en 2017 qui avaient fait l’objet de ventes au Canada et dans les pays du CEPMB7.

Parmi les médicaments pour lesquels on disposait de données sur les ventes au Canada, 14 (28 %) étaient des médicaments onéreux pour maladies rares (MOMR) : cinq étaient des médicaments orphelins non oncologiques dont les coûts annuels de traitement dépassaient 100 000 $ et neuf étaient des médicaments orphelins oncologiques dont les coûts d’un traitement de 28 jours dépassaient 7 500 $. Les 14 médicaments ont reçu leur désignation comme médicaments orphelins par l’entremise de la FDA. Parmi les cinq MOMR non oncologiques, trois sont indiqués pour le traitement des maladies du système nerveux central, quatre sont des médicaments biologiques et un est une thérapie génique.

Nombre de nouveaux médicaments onéreux approuvés en 2017, T4 de 2018

Description longue

Ce diagramme à bandes superposées illustre la répartition des nouveaux médicaments de 2017 et les données sur les ventes dont on disposait selon le coût de traitement. La première bande montre la répartition des nouveaux médicaments oncologiques, tandis que la deuxième indique les totaux pour les médicaments non oncologiques. Chaque bande est ventilée en fonction du nombre de nouveaux médicaments qui sont des médicaments onéreux pour maladies rares (MOMR), ceux qui sont onéreux, mais qui ne sont pas admissibles en tant que MOMR, et tous les autres médicaments non onéreux. Les médicaments onéreux dépassent 10 000 $ en coûts annuels de traitement pour les médicaments non oncologiques ou 5 000 $ par traitement de 28 jours pour les médicaments oncologiques. Les médicaments onéreux pour maladies rares sont définis comme ayant des coûts de traitement supérieurs à 100 000 $ par année dans le cas des médicaments non oncologiques ou supérieurs à 7 500 $ par traitement de 28 jours dans le cas des médicaments oncologiques, et ils sont également désignés comme médicaments orphelins par la Food and Drug Administration des États-Unis ou l’Agence européenne des médicaments.

| |

Médicaments onéreux pour maladies rares† |

Médicaments onéreux*, autres que les MOMR |

Autres |

Total |

| Médicaments oncologiques |

9 |

5 |

2 |

16 |

| Médicaments non oncologiques |

5 |

15 |

14 |

34 |

* Les médicaments onéreux ont des coûts de traitement supérieurs à 5 000 $ par cycle de 28 jours pour les médicaments oncologiques ou à 10 000 $ par année pour les médicaments non oncologiques.

† Les médicaments onéreux pour maladies rares (MOMR) sont désignés comme orphelins par la FDA ou l’EMA et leurs coûts de traitement dépassent 7 500 $ par cycle de 28 jours pour les médicaments oncologiques ou 100 000 $ par année pour les médicaments non oncologiques.

Médicaments onéreux pour maladies rares (MOMR) approuvés en 2017 avec ventes et leurs coûts de traitement, T4 de 2018

| Classe thérapeutique* |

Médicament (dénomination commerciale, forme, concentration, volume)† |

Coût de traitement‡ |

| Coût de traitement ($ CA) |

Annuel/traitement |

| A16 – Autres produits liés au tractus digestif et au métabolisme |

Vestronidase alfa (Mepsevii, flacon/bout. pour perf., 2 mg/ml, 5 ml)B,O |

683 900 $ |

Annuel (25 kg) |

| B02 – Antihémorragiques |

Émicizumab (Hemlibra, flacon sc, 150 mg/ml, 1 ml)B,O |

732 753 $ / 680 413 $ |

Première année / années suivantes |

| L1 – Antinéoplasiques |

Tisagenlecleucel (Kymriah, sacs pour perf.)B,C,G,O |

482 550 $ |

Traitement ponctuel |

| L1 – Antinéoplasiques |

Avélumab (Bavencio, flacon/bout. pour perf., 20 mg/ml, 10 ml)B,C,O |

9 738 $ |

28 jours |

| L1 – Antinéoplasiques |

Inotuzumab ozogamicine (Besponsa, pdr pour perf., 0,9-1 mg) B,C,O |

48 490 $ / 40 375 $ |

21 jours / cycle suivant de 28 jours |

| L1 – Antinéoplasiques |

Brigatinib (Alunbrig, comp. pelliculés, 180 mg) C,O |

9 435 $ |

28 jours |

| L1 – Antinéoplasiques |

Copanlisib (Aliqopa, pdr pour perf., 60 mg) C,O |

16 200 $ |

28 jours |

| L1 – Antinéoplasiques |

Midostaurine (Rydapt, gélules, 25 mg) C,O |

9 270 $ |

28 jours |

| L1 – Antinéoplasiques |

Énasidénib (Idhifa, comp. pelliculés, 100 mg) C,O |

27 227 $ |

28 jours |

| L1 – Antinéoplasiques |

Niraparib (Zejula, gélules, 100 mg)C,O |

13 300 $ |

28 jours |

| N7 – Autres médicaments du SNC |

Deutétrabénazine (Austedo, comp. pelliculés, 12 mg)O |

19 760 $ / 158 100 $ |

Annuel |

| N7 – Autres médicaments du SNC |

Édaravone (Radicava, sacs pour perf., 300 μg/ml, 100 ml)O |

190 880 $ / 185 182 $ |

Première année / années suivantes |

| N7 – Autres médicaments du SNC |

Cerliponase alfa (Brineura, flacon/bout. pour perf., 30 mg/ml, 5 ml)B,O |

841 900 $ |

Annuel |

| V3C – Produits radiopharmaceutiques |

Lutétium Lu 177 dotatate (Lutathera, flacon/bout. pour perf., 370 mg/ml, 30 ml)C,O |

140 000 $ |

32 semaines |

* Niveau 2 de la Classification anatomique des produits pharmaceutiques, tel qu’indiqué dans la base MIDAS.

† B : biologique; C : oncologique; O : orphelin; G : thérapie génique.

‡ Les coûts de traitement ont été calculés à partir des données sur les ventes issues de la base de données MIDASMD d’IQVIA au T4 de 2018. Les renseignements relatifs à la posologie sont tirés des monographies de produit publiées par Santé Canada, la FDA ou l’EMA, si Santé Canada ne les avait pas, ou des rapports publiés par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS).

5. La plupart des nouveaux médicaments évalués par l’ACMTS en 2017 font l’objet de recommandations de remboursement conditionnelles au prix

Parmi les 52 nouveaux médicaments approuvés en 2017, 22 ont été examinés par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) dans le cadre de son Programme commun d’évaluation des médicaments (PCEM) et du Programme pancanadien d’évaluation des anticancéreux (PPEA) au T4 de 2018. Dix-sept médicaments parmi ceux examinés ont reçu une recommandation de remboursement à la condition que leur rentabilité soit améliorée à un niveau acceptable. Quatre médicaments parmi ceux restants ont fait l’objet d’une recommandation de non-remboursement, en absence de preuves d’un avantage clinique.

Sommaire des évaluations réalisées dans le cadre du Programme commun d’évaluation des médicaments et du Programme pancanadien d’évaluation des anticancéreux pour les nouveaux médicaments de 2017 approuvés au Canada au T4 de 2018

| Médicament (dénomination commerciale) |

Coût de traitement* (CAD) |

Annuel/traitement |

Recommandation |

| Ozénoxacine (Ozanex) |

< 20 k$ |

5 jours |

Ne pas rembourser |

| Ertugliflozine (Steglatro) |

< 20 k$ |

Annuel |

Ne pas rembourser |

| Sémaglutide (Ozempic) |

< 20 k$ |

Annuel |

Remboursement conditionnel au prix |

| Ribociclib (Kisqali) |

< 20 k$ |

28 jours |

Remboursement conditionnel au prix |

| Midostaurine (Rydapt) |

< 20 k$ |

28 jours |

Rembourser |

| Brigatinib (Alunbrig) |

< 20 k$ |

28 jours |

Ne pas rembourser |

| Avélumab (Bavencio) |

< 20 k$ |

28 jours |

Remboursement conditionnel au prix |

| Durvalumab (Imfinzi) |

< 20 k$ |

28 jours |

Remboursement conditionnel au prix |

| Brodalumab (Siliq) |

< 20 k$ |

Annuel |

Remboursement conditionnel au prix |

| Guselkumab (Tremfya) |

20 à 40 k$ |

Annuel |

Remboursement conditionnel au prix |

| Létermovir (Prevymis) |

20 à 40 k$ |

100 jours |

Remboursement conditionnel au prix |

| Dupilumab (Dupixent) |

20 à 40 k$ |

Annuel |

Ne pas rembourser |

| Benralizumab (Fasenra) |

20 à 40 k$ |

Annuel |

Remboursement conditionnel au prix |

| Ocrélizumab (Ocrevus) |

20 à 40 k$ |

Annuel |

Remboursement conditionnel au prix |

| Inotuzumab (Besponsa) |

40 à 60 k$ |

28 jours |

Remboursement conditionnel au prix |

| Sarilumab (Kevzara) |

40 à 60 k$ |

Annuel |

Remboursement conditionnel au prix |

| Voxilaprévir (Vosevi) |

40 à 60 k$ |

12 semaines |

Remboursement conditionnel au prix |

| Glécaprévir (Maviret) |

60 à 80 k$ |

16 semaines |

Remboursement conditionnel au prix |

| Lutétium Lu 177 dotatate (Lutathera) |

> 100 k$ |

32 semaines |

Remboursement conditionnel au prix |

| Édaravone (Radicava) |

> 100 k$ |

Annuel |

Remboursement conditionnel au prix |

| Tisagenlecleucel (Kymriah) |

> 100 k$ |

Traitement ponctuel |

Remboursement conditionnel au prix |

| Cerliponase alfa (Brineura) |

> 100 k$ |

Annuel |

Remboursement conditionnel au prix |

* Les coûts de traitement ont été calculés à partir des données sur les ventes issues de la base de données MIDASMD d’IQVIA au T4 de 2018. Les renseignements relatifs à la posologie sont tirés des monographies de produit publiées par Santé Canada, la FDA ou l’EMA, si Santé Canada ne les avait pas, ou des rapports publiés par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS).

Sources des données : Base de données MIDASMD d’IQVIA (tous droits réservés), de 2009 à 2018.

Limites : Les données sur les ventes canadiennes et internationales ainsi que les prix catalogue disponibles dans la base de données MIDASMD d’IQVIA sont des estimations des prix catalogue départ‑usine du fabricant et ne tiennent pas compte des rabais et remises accordés sur une base confidentielle, des ententes de gestion de lancement ou des programmes d’accès aux patients.

Avis de non‑responsabilité : Bien qu’ils soient en partie fondés sur des données obtenues sous licence à partir de la base de données MIDASMD d’IQVIA, les déclarations, les constatations, les conclusions, les opinions et les avis exprimés dans la présente étude sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA.